报关单上的FOB价,直接决定退税金额,但企业用CIF签约、EXW交货时怎么办?今天,正启商务就带大家来共同拆解,出口退税时,FOB价的计算方式,避免大家因为退税金额计算错误,导致罚款!避免非FOB条款转换时,缺失凭证!跨境税务问正启,一起来学习吧!

一、为什么FOB价是退税的生命线?

国税总局明确规定:出口退税金额 = FOB价(¥)× 退税率。

底层逻辑就是,退税针对的是境内生产环节的税收,国际运费/保费等境外费用不予退税。

举个例子,用CIF价$100万签约,海运费$15万,如果直接按$100万申报,报多了,就涉嫌骗税!那如果按EXW工厂价$50万未含国内运费去申报退税,那我们少算了退税基数,就会导致利润白白流失!因此,报多报少都不行!

二、4步搞懂FOB价本质

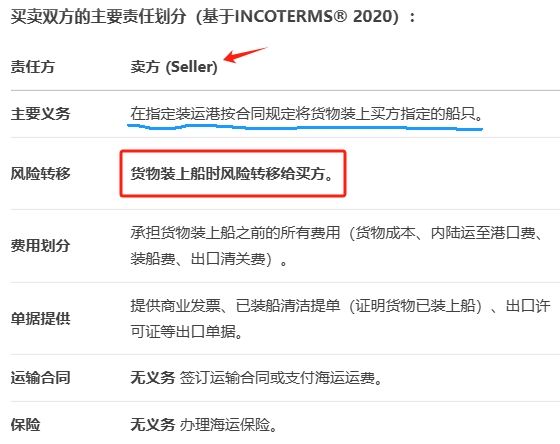

(1)什么是FOB(Free On Board)?

一个贸易术语,通常译为 “船上交货(指定装运港)” 或 “离岸价格”。指的是,卖方在指定的装运港,将货物装上买方指定的船只时,即完成其交货义务。从那一刻起,货物的风险、费用以及所有权,就由卖方转移给了买方。

* FOB成本构成 = 货物成本 + 国内运费 + 装港码头费 + 装船费 + 出口报关费。

(2)FOB不包含什么?

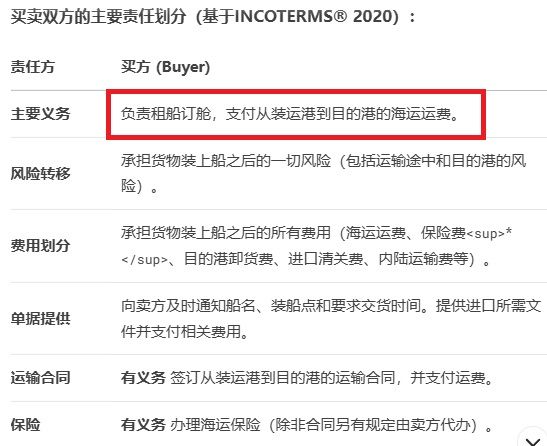

① 国际海运/运费: 从装运港到目的港的海运费用。

② 海运保险费: 货物在海运途中的保险费用(除非买方要求卖方代办并支付)。

③ 目的港费用: 包括目的港的卸货费、码头费、仓储费等。

④ 进口清关费用: 目的国的进口报关费、关税、税费等。

⑤ 从目的港到最终目的地的内陆运输费。上述这5点都不包含。

(3)企业为何偏爱FOB?

一方面,风险切割早,货上船后损毁、延误,都和卖方没有关系,另一方面,FOB操作简单,无需处理目的港清关/税费,成本更可控,不用考虑海运费暴涨的事,比如疫情期间翻10倍。

(4)FOB在退税中的核心作用?

根据中国《出口货物劳务增值税和消费税管理办法》规定:出口退税的计税依据,以出口发票(或报关单)上注明的FOB价为准。若实际成交方式非FOB(如CIF、CFR),需先扣除运费、保费等境外费用,换算为FOB价。税务机关只认报关单FOB栏金额,非FOB成交必须转换!

三、不同成交条款,FOB价转换指南

FOB价本质 = 货物成本 + 出口国本地费用* 含装船费。

具体参考这张公式表 ↓↓↓

EXW(工厂交货)转换案例:

EXW上海工厂价:$10,000

上海工厂至洋山港运费:$300

洋山港码头费+装船费:$200

出口报关费:$50

FOB价 = $10,000 + $300 + $200 + $50= $10,550

————————————

CIF(含运费/保费)转换案例:

CIF洛杉矶价:$25,000

上海→洛杉矶海运运费:$2,500(凭货代账单)

海运保险费:$300(凭保单)

FOB价 = $25,000 – $2,500 – $300 = $22,200

————————————

某企业以CIP芝加哥价$120,000出口

上海→芝加哥海运:$15,000* 含$500国内拖车费

保险费:$1,200

美国进口关税:$3,800

FOB = 120,000 - (15,000 - 500) - 1,200= $104,300

————————————

终极口诀:

FOB是基石,其他条款做加减;

运费保费往外扣,国内费用要加回;

凭证齐全才安全,报关金额定退税。

四、退税申报3大雷区与合规路径

雷区1:单据矛盾

合同签CIF、报关单填FOB,但发票未体现运费拆分,会导致退税审核冻结。✅ 合规做法应该是,合同明确费用构成:总价$XX,其中FOB价$YY,运费$ZZ,保费$AA。

雷区2:凭证缺失

扣除海运费$20万,仅提供货代对账单,没有付款凭证,会导致退税被拒。✅ 合规做法:保存海运发票+银行付汇水单+提单(注明”FREIGHT PREPAID“)。5年内的运费付款凭证,应留存备查。

雷区3:汇率错用

按收款日汇率换算FOB价,会导致税务机关调整补税。✅ 合规做法:必须按出口当月首个工作日央行汇率中间价折算。

五、企业自检清单!建议保存!

签约时:

☑ 是否明确贸易术语版本?

报关前:

☑ 货代是否拆分国内/国际费用?

☑ 报关单”成交方式“栏是否填报 FOB?

退税时:

☑ FOB价是否与报关单第9栏完全一致?

☑ 扣除的运费/保费是否有带公章的正本凭证?

风控备份:

☑ 留存全套物流费用凭证(至少5年)

FOB价是贯穿合同、物流、报关、退税的核心枢纽。掌握”境内成本全包含,境外费用坚决扣“原则,让每分退税应享尽享!出口退税咨询:137 1437 6063 郑恋恋