首次申报出口退税,不知道怎么办?

担心流程复杂、害怕资料准备不齐全?

别着急!这篇文章正是为您量身定制的。无论您是外贸新手,还是刚接触出口退税业务的财务人员,我们都将用最通俗易懂的方式,带您一步步搞清楚首次申报出口退税的那些事儿,手把手带您把退税金额"稳稳装进口袋"!来,跟着节奏走,新手也能三天摸清门道!

一、出口退税 | 主管部门

生产企业 :通常在企业所在地的区级或县级税务局,办理出口退税相关业务。比如,某生产企业位于A市B区,则其主管税务机关,一般为A市B区税务局。又比如,我们是深圳市龙岗区的生产企业,那我们的出口退税申请,就需要递交国税局深圳市龙岗区税务局第五税务所办理。

外贸企业 :外贸企业的主管税务机关,大部分情况下,是企业所在地的市级税务局第二税务分局。如某外贸企业位于C市,那么其主管税务机关,一般是C市税务局第二税务分局。

二、线上申请 | 资料递交

企业可通过电子税务局或国际贸易“单一窗口”,进行线上申请。

注意,如果是电子税务局,需要企业先用密码登录,才会出现办税-退税选项。登录后依次点击 “我要办税 —— 出口退税管理 —— 出口退(免)税申报”,然后选择相应的申报表,如《免抵退税申报汇总表》《免抵退税申报明细表》等,按照系统提示准确填写相关信息,确认无误后提交申报。

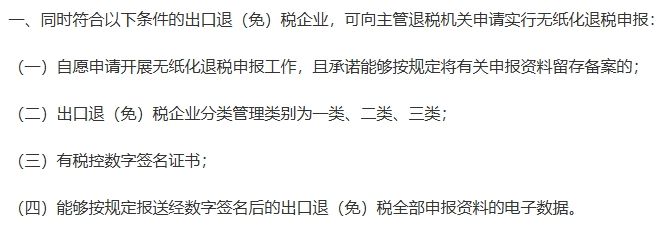

资料递交由税务机关进行划分为有纸和无纸两类。企业若想实行无纸化管理,需向主管退税机关,提交《出口退(免)税企业无纸化退税申报登记表》及电子数据。

实行无纸化管理的企业 :具备税控数字签名证书,或主管税务机关认可的其他数字签名证书,能够按规定报送经数字签名后的出口退(免)税全部申报资料的电子数据。无需提交常规纸质资料,但应在申报退(免)税后15日内,将相关备查资料留存企业备查。

未实行无纸化管理的企业 :需向主管税务机关报送纸质申报资料。

三、退税流程 | 所需资料

生产企业首次申报出口退税:

① 办理出口退(免)税备案:先取得增值税一般纳税人资格,在获得对外贸易经营权与海关进出口权后,带上相关资料,到税务局办理出口退(免)税备案。

② 收集整理申报资料:货物出口后,及时收集以下资料,包括出口货物退(免)税申报电子数据、《免抵退税申报汇总表》及其电子数据、《生产企业出口货物劳务免抵退税申报明细表》及其电子数据、出口发票及其电子数据等。

③ 进行免抵退税申报:在电子税务局,或国际贸易单一窗口,依次点击相关选项,进入出口退(免)税申报页面,按照系统提示,准确填写申报表单,确认无误后提交申报,并将纸质申报资料按规定装订成册,留存企业备查。

④ 后续跟进:资料审核。配合税务机关的审核工作,提供所需补充的资料或说明。审核通过后,税务机关会依据相关政策核算退税金额,并将退税款项拨付至企业账户。

外贸企业首次申报出口退税:

① 办理出口退(免)税备案:通过电子税务局,或者外贸企业离线出口退税申报软件,申请“出口退(免)税备案”,出口退税的企业类型,选择“外贸企业”,退(免)税计算方法选择“免退税”。

② 准备退税申报资料:货物出口后,收汇,并取得相应的收汇凭证。同时,在取得增值税专用发票后,须在增值税发票管理系统中,将相关发票用途选择为“退税勾选”。

所需资料:

① 外贸企业出口退税汇总申报表、外贸企业出口退税进货明细申报表、外贸企业出口退税出口明细申报表。②增值税专用发票、出口转内销证明(如有需要)。③海关出口报关单、报关单XML文件。④外贸出口合同、委托报关协议(如适用)。⑤出口收汇凭证、出口货物运输单据、出口退税备案资料、出口货物备案单证。

③ 录入申报数据:在出口退税申报系统中录入退税申报数据,包括出口明细表、进货明细表、汇总申报表等,打印申报表并生成电子数据包。

④ 提交退税申报:向主管税局递交相应的纸质退税资料。外贸企业退(免)税备案后,首次申报出口退税前,不能成为无纸化企业。需递交纸质资料,完成首次出口退税流程后,才能变更为无纸化企业。

⑤ 后续跟进:关注审核进度,及时根据税务机关的要求,补充或修正资料。审核通过后,税局会计算退税金额,并拨付至企业账户。

注意:申报数据填写有误,可以撤销申报,或递交撤回申请表,修改后再次申报。

四、注意事项 | 上门查验

申报前期:

① 发票退税勾选:收到供应商开具的增值税发票后,需仔细核对发票信息与报关单是否一致,确认无误后,在电子税务局进行退税勾选,并完成用途确认。② 收汇凭证准备:货物出口后应及时收汇,并取得相应的收汇凭证。

申报过程中:

① 资料完整与一致:准备好出口货物报关单、增值税专用发票、出口发票、购货合同等资料,并确保这些资料之间信息一致,包括出口日期、货物名称、数量、金额等。② 报及时:外贸企业首次申报出口退税,应在货物报关出口之日次月起,至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关申报。

税务审核阶段:

首次申报出口退税时,主管退税机关会对企业进行实地核查与函调,企业应积极配合,如实提供企业的基本情况(营业执照)、法定代表人身份证原件及复印件、生产经营场所(产权证或租赁合同)、财务账簿及凭证、与出口业务相关的合同、协议原件及复印件等经营情况的相关信息。

申报后事项:

留存备案单证:在申报出口退(免)税后15日内,将外贸企业购销合同、出口货物运输单据、委托报关单据等单证按申报退(免)税的出口货物顺序,填写《出口货物备案单证目录》,注明备案单证存放地点,以备税务机关核查。

首单退税看似复杂,实则步步有解。

从政策解读到系统实操,从单证归档到风险规避,您只需紧盯流程、严把细节,政策红利终将转化为实打实的现金流。若您仍有疑问,可以详询我们正启的出口退税顾问。

出口退税咨询电话:13714376063。